I forbindelse med tariffrevisjon av Industrioverenskomsten 2020 kom Norsk Industri og Fellesforbundet til enighet om rammer for pluss- og minustid ved offshorearbeid. Resultatet er nedfelt i en omforent partsforståelse, med en tilhørende veileder, som beskriver hvordan arbeidsgivere og arbeidstakere skal forholde seg til rammene.

I denne artikkelen gjennomgår vi hva partsforståelsen innebærer i praksis og hvordan bedriftene bør innrette seg for å håndtere den løpende kontrollen og avregningen av pluss- og minustid.

BAKGRUNN

Det er Industrioverenskomstens VO-del (Verkstedsoverenskomsten), Bilag 1 (offshorebilaget) som regulerer arbeidstid, overtid, lønnsbetingelser, m.m. ved arbeid offshore. I tillegg fastsetter offshorebilaget hvordan og når arbeidstiden skal avregnes.

Ved tariffrevisjonen reiste Fellesforbundet krav om endringer i offshorebilaget, men partene kom til enighet om at et utvalg skal behandle kravene i løpet av tariffperioden. I mellomtiden er det partsforståelsen som regulerer håndteringen av pluss- og minustid. Formålet er å sikre arbeidstakerne forutsigbarhet for arbeidstid og fritid.

RAMMENE FOR PLUSS- OG MINUSTID

For å sette rammer for bruk av fortettede oppholdsperioder eller forlengede friperioder er det enighet om at den enkelte arbeidstaker ikke skal ha innestående saldo på mer enn 150 timer plusstid eller 75 timer minustid ved oppstart av en offshore oppholdsperiode, uten at det gjøres opp ved:

- At overskytende plusstimer kompenseres med overtidsbetaling.

- At overskytende minustimer strykes og i avregningssammenheng behandles på lik linje med arbeidet tid.

Arbeidstaker og arbeidsgiver kan avtale individuelle avvik fra rammene dersom arbeidstaker ønsker fortettede oppholdsperioder eller forlengede friperioder pga. arbeidstakers personlige forhold.

Som følge av rammebetingelsene må arbeidsgiverne ha mekanismer for kontroll og behandling av følgende:

- Løpende beregning av plusstid-saldo offshore.

- Løpende beregning av pluss- og minustid opparbeidet onshore mellom to offshoreperioder.

- Register over individuelle avvik fra rammer for pluss og minustid.

- Løpende identifikasjon av tilfeller hvor rammene for pluss- eller minustid er brutt ved oppstart av en offshoreperiode.

- Reguleringstransaksjoner som utbetaler overskytende plusstid samtidig som plusstid-saldo offshore og totale årsverkstimer reduseres tilsvarende

- Reguleringstransaksjoner som omdanner overskytende minustid til "årsverkstimer" samtidig som total årsverkssaldo økes tilsvarende.

NB: Det er ikke mulig å opparbeide minustid offshore (det er kun arbeidstid i offshoreperiodene), slik at minustidsbrudd alltid må beregnes basert på total årsverkssaldo.

REGNEMODELLER

Norsk Industri og Fellesforbundet tar utgangspunkt i en regnemodell, hvor følgende ligger til grunn:

- Gjennomsnittlig ukentlig arbeidsplikt og tilsvarende lønnsplikt på 37,5 timer/uke (1950 timer/år ved 52-ukers arbeidsår).

- Tariffpartene har avtalt redusert årsverk offshore, tilsvarende en reduksjon på 122 offshoretimer per år eller 136 "landtimer".

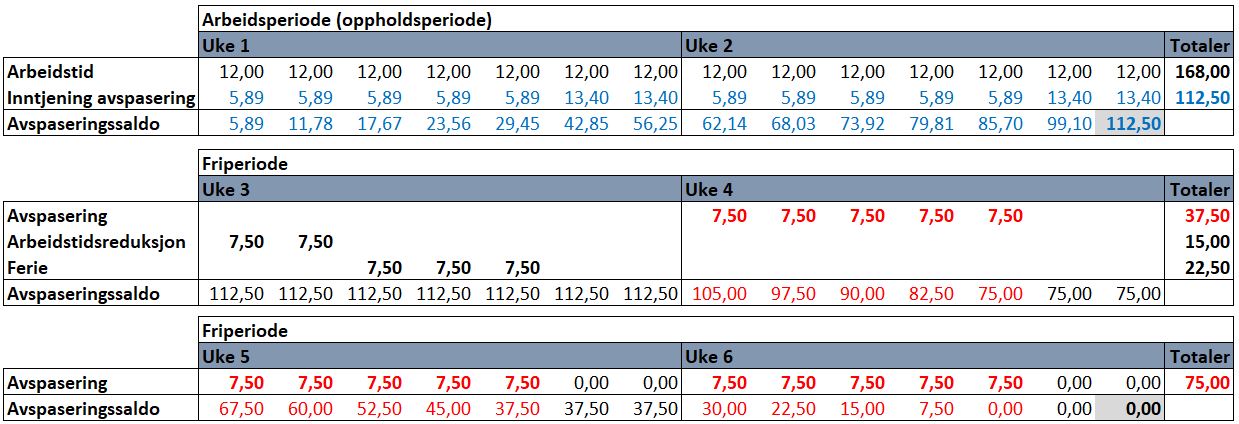

I Norsk Industri og Fellesforbundets modell som vises nedenfor inntjenes 112,5 timer til avspasering i løpet av arbeidsperioden offshore (14 dager) i 2-4 rotasjon. Inntjeningen skjer med 5,89 timer per dag på hverdager og 13,4 timer per dag på helgedager. De 112,5 timene tilsvarer tre uker avspasering á 37,5 timer per uke. Den siste friuken i 2-4 rotasjon består i regnemodellen av 15 timer arbeidstidsreduksjon og 22,5 timer ferie.

Klikk på bildet for større versjon.

Ved avvik fra dette mønsteret, kan det oppstå pluss- eller minustid som skal håndteres slik det er avtalt i partsforståelsen. Avvik kan oppstå i følgende tilfeller:

- Friperioder forkortes ved fremskynding av nye arbeidsperioder

- Friperioder forlenges ved forskyvning av nye arbeidsperioder

- Det arbeides på en eller flere dager i friperiodene

- Arbeidsperioder forlenges, eller det arbeides utover normaltid på enkeltdager i arbeidsperiodene, uten at det løpende registreres og kompenseres som overtid.

Av Norsk Industri og Fellesforbundenes regnemodell ser vi at pluss- og minustiden skal håndteres ved bruk av en saldobankløsning, som holder orden på avspaseringssaldo. Men, ved avvik fra 2-4 mønsteret vil det være komplisert å holde orden på hvordan avspaseringssaldo skal håndteres:

- 2-4 (14-28) rotasjon har vanligvis en arbeidsperiode på 15 dager, hvor første og siste dag ikke er fulle arbeidsdager, men til sammen utgjør en full arbeidsdag. Hvordan påvirker dette første dag i friperiode som i henhold til mønster er en dag som dekkes inn av arbeidstidsreduksjonen?

- Hva skjer med dager dekket inn av arbeidstidsreduksjonen når den ansatte går rett i arbeidsperiode på land etter endt arbeidsperiode offshore?

- Hvordan registreres tid for riktig saldoregulering når det arbeides på en dag i friperiode? Forbrukes avspaseringstid på slike dager?

- Hvordan samspiller avspasering opptjent offshore med avspasering opptjent på land og eventuell pluss- eller minustid opparbeidet på land?

- Hvordan håndteres inntjening, arbeidstidsreduksjon og feriebruk ved sporadiske offshoreturer eller ved midlertidig bruk av andre rotasjonsordninger enn 2-4, som for eksempel 2-3-2-4, 2-3 eller 2-1?

Det kan stilles en rekke spørsmål til hvordan arbeidstid og fritid skal håndteres, og i praksis kan det bli svært komplisert å administrere saldobanker for innarbeidingsordninger når det forekommer hyppige avvik fra definerte arbeids- og friperioder. Vår alternative regnemodell benytter derfor ikke saldobanker, men er isteden basert på kontinuerlig måling av kompensert tid mot tilgjengelig tid. En slik modell er teknisk komplisert å innføre men er etter vårt syn langt enklere å praktisere for arbeidsgivere og å forstå for arbeidstakere.

Tilgjengelig tid

Utgangspunktet for den tilgjengelige tiden er den ukentlige arbeidsplikten på 37,5 timer per uke. Vi fordeler tiden på kalenderdager og får 37,5 / 7 = 5,35714 timer gjennomsnittlig tilgjengelig tid per dag.

Kompensert tid

Den kompenserte tiden består av ordinær arbeidstid (inklusive betalte pauser), ulempekompensasjon (11,61% i 2-4 offshorerotasjon) og ferieavvikling. I tillegg kommer sykefravær, permisjoner, etc., som i denne sammenhengen er sidestilt med arbeidet tid.

I løpet av én full 2-4-rotasjon som avvikles over seks uker blir den kompenserte tiden slik:

| Komponent | Antall timer |

| Arbeidstid | 168 timer |

| Ulempekompensasjon 11,61% | 19,5 timer |

| Ferieavvikling (*) | 21,6 timer |

| Sum kompenserte timer | 209,1 timer |

| Differanse tilgjengelig tid, årsverksreduksjon | -15,9 timer |

| Sum kompenserte timer og årsverksreduksjon | 225 timer (37,5 timer/uke) |

(*) En 2-4 rotasjon med arbeidsperiode og friperiode tar 6 uker å gjennomføre. I løpet av et 52-ukers arbeidsår kan man gjennomføre 52/6 = 8,66667 fulle rotasjoner. Fem uker ferie utgjør 187,5 timer, som vi fordeler utover de 8,66667 rotasjonene og får 21,6 timer ferieavvikling per rotasjon.

Over en periode på 52 uker, et normalt arbeidsår, ser den kompenserte tiden slik ut:

| Komponent | Antall timer |

| Arbeidstid | 1456 timer |

| Ulempekompensasjon 11,61% | 169 timer |

| Ferieavvikling | 187,5 timer |

| Sum kompenserte timer | 1812,5 timer |

| Differanse tilgjengelig tid, årsverksreduksjon (*) | -137,5 timer |

| Sum kompenserte timer og årsverksreduksjon | 1950 timer (37,5 timer/uke) |

(*) Årsverksreduksjonen på 137,5 timer avviker marginalt fra VOs årsverksreduksjon, med 1,3 timer/år. Dette skyldes at VO beregner dette som differansen i ordinære landtimer mellom 2-3-2-4-rotasjon og 2-4-rotasjon, henholdsvis 1588 arbeidede timer pluss 11,61% ulempekompensasjon og 1456 timer + 11,61% ulempekompensasjon.

For at årsverk som inkluderer arbeid offshore i rotasjonsordninger med arbeidstidsreduksjon skal kunne sammenlignes med et "landårsverk", må vi også inkludere årsverksreduksjonen i den kompenserte tiden. Det løser vi ved at ordinær arbeidstid i slike ordninger kompenseres med en faktor tilsvarende arbeidstidsreduksjonen. For 2-4-rotasjon blir det slik:

Faktor = manglende timer i årsverket / ordinær arbeidstid i årsverket = 137,5 / 1456 = 0,09444. For hver arbeidet time regner vi altså 0,09444 timer årsverksreduksjon, som vi inkluderer når vi skal sammenligne kompensert tid og tilgjengelig tid.

Om vi kontrollberegner 168 * 0,09444 får vi 15,9, som stemmer med antall timer årsverksreduksjon i løpet av én 2-4-rotasjon.

FORBEREDELSER

Med regnemodellen avklart kan vi forberede hvordan vi registrerer og behandler ulike typer tid for at avregningsgrunnlaget skal bli korrekt. Følgende må være på plass når vi registrerer tid:

Arbeidstidsordning

Siden ulempekompensasjon inngår i beregningen av kompensert tid må vi knytte arbeidstiden til arbeidstidsordninger, som har regler for beregning av ulempekompensasjon. Eksempelvis skal vi beregne 11,61% kompensasjon for den normale arbeidstiden i 2-4- offshorerotasjon, men ved arbeid på land skal det benyttes andre, eller ingen, prosentsatser for ulempekompensasjon.

Det er også arbeidstidsordningen som avgjør om den kompenserte tiden skal inkludere manglende timer pga. årsverksreduksjon eller ikke. Om det arbeides både i 2-4-offshorerotasjon og landbaserte ordninger i løpet av en avregningsperiode, så er det kun den kompenserte tiden i 2-4-rotasjon som skal inkludere manglende timer som følge av årsverksreduksjon.

Arbeidslokasjon

Det er kun plusstid opparbeidet offshore som skal inngå i den løpende beregningen og avregningen av plusstid i henhold til partsforståelsen, mens all opparbeidet plusstid skal inngå i den ordinære avregningen av årsverk. Det er derfor avgjørende att all tid som registreres knyttes til et entydig lokasjonsbegrep som gjør det mulig å skille på arbeidet tid offshore og all annen tid.

Gruppering av typer tid

Det er kun "normaltiden" vi ser på i avregningssammenheng. Overtid som kompenseres løpende er allerede gjort opp og skal holdes utenfor alle beregninger. Tilsvarende kan gjelde for kurs/øvelser, shutling, etc. Det er derfor avgjørende for korrekte beregninger at alle typer tid som skal inngå i kompensert tid er hensiktsmessig gruppert.

Reguleringstransaksjoner

Når rammene for pluss- og minustid brytes, skal det tas aksjoner som medfører utbetaling av overtid og/eller regulering av saldoene for pluss- og minustid. Enten man bruker en systemløsning eller avregner manuelt må det altså gjøres entydige registreringer som sikrer at:

- Overskytende plusstid kommer til utbetaling som overtid

- Plusstid utbetalt som overtid nedregulerer plusstid-saldo og årsverkssaldo tilsvarende.

- Overskytende minustid omdannes til årsverkstimer og oppregulerer årsverkssaldo tilsvarende.

FREMGANGSMÅTE - BEREGNING

Når vi skal beregne tilgjengelig tid, kompensert tid, plusstid opparbeid offshore og minustid må vi ta hensyn til at avregningsperiodene identifiseres dynamisk for hver enkelt person, slik at avregningen alltid starter med første dag i en arbeidsperiode.

Før du starter må du identifisere alle ansatte som skal avregnes i henhold til Industrioverenskomstens VO-del. Denne informasjonen bør være tilgjengelig i bedriftens HRM-system eller i personellregister tilknyttet lønns- eller timefangstsystem.

For hver av de ansatte som skal avregnes utføres følgende trinn i beregningen:

- Finn avregningsperiodens startdato. Dette er vanligvis dagen etter siste avregningsdato for den ansettes årsverk.

- Finn avregningsperiodens sluttdato. Dette er siste dag før starten på en offshore arbeidsperiode. Om det ikke blir funnet en sluttdato basert på denne regelen så har ikke den ansatte arbeidet offshore i avregningsperioden og skal således ikke avregnes i henhold til bestemmelsene i partsforståelsen.

- Finn alle intervaller innenfor identifisert avregningsperiode, som inneholder offshorearbeid. Øvrige intervaller innenfor avregningsperioden representerer arbeids- og/eller friperioder onshore.

- For hvert av de identifiserte intervallene beregnes følgende, som grunnlag for varsling om brudd på rammer og for å dekke avregningsløsningens behov for rapportering og avstemning:

| Beregningssteg | Regneregel |

| Periodiske beregninger - for hvert intervall som identifiseres | |

| Intervallets antall dager (A) | Til-dato - fra-dato + 1 dag |

| Intervallets tilgjengelig tid (B) | Intervallets antall dager (A) * (37,5 / 7) |

| Intervallets ferieuttak (C) | Summen av alle ferietimer avviklet i intervallet. |

| Intervallets kompenserte timer for det totale årsverket (D) | Summen av alle typer timer i intervallet som inngår i beregning av årsverkstimer, uavhengig av arbeidslokasjon. Ordinære timer (normaltid), sykefravær, permisjoner og ferie, ulempekompensasjon, arbeidstidsreduksjon, etc. |

| Intervallets debitering/kreditering av timer i total årsverkssaldo (E) | Intervallets kompenserte timer for det totale årsverket (D) minus intervallets tilgjengelig tid (B). |

| Intervallets kompenserte timer offshore (F) | Summen av offshore-timer i intervallet som inngår i ordinær beregning av årsverkstimer. |

| Intervallets debitering/kreditering av timer i offshore årsverkssaldo (G) | Intervallets kompenserte timer for offshore-årsverket (F) minus intervallets tilgjengelig tid (B). NB: Intervallets offshore årsverkssaldo krediteres ikke for plusstid opparbeidet i onshore-periode, men debiteres for minustid opparbeidet onshore. |

| Akkumulerte beregninger eksklusive reguleringstransaksjoner - for hver intervall og forutgående intervaller |

|

| Akkumulert kompensert tid i totalt årsverk, eksklusive intervallets reguleringstransaksjoner for pluss- og minustid (H) | Summen intervallets kompenserte timer for det totale årsverket (D) og tidligere intervallers timer for det totale årsverket (D). |

| Akkumulert total årsverkssaldo, eksklusive intervallets reguleringstransaksjoner for pluss- og minustid (I) | Summen av intervallets debitering/kreditering av timer i total årsverkssaldo (E), tidligere intervallers debitering/kreditering av timer i total årsverkssaldo (E) .og tidligere intervallers reguleringstransaksjoner for pluss- og minustid (L og M). |

| Akkumulert kompensert tid i offshore årsverk, eksklusive intervallets reguleringstransaksjoner for plusstid (J) | Summen intervallets kompenserte timer for offshore- årsverket (F) og tidligere intervallers timer for offshore -årsverket (F). |

| Akkumulert offshore årsverkssaldo, eksklusive intervallets reguleringstransaksjoner for plusstid (K) | Summen av intervallets debitering/kreditering av timer i offshore årsverkssaldo (G), tidligere intervallers debitering/kreditering av timer i total årsverkssaldo (G) .og tidligere intervallers reguleringstransaksjoner for plusstid (L). |

| Periodiske reguleringstransaksjoner for pluss- og minustid | |

| Intervallets regulering av plusstid (L) | Summen av reguleringstransaksjoner for plusstid i intervallet (hvis flere). |

| Intervallets regulering av minustid (M) | Summen av reguleringstransaksjoner for minustid i intervallet (hvis flere). |

| Akkumulerte beregninger inklusive reguleringstransaksjoner - for hver intervall og forutgående intervaller | |

| Akkumulert kompensert tid i totalt årsverk, inklusive intervallets reguleringstransaksjoner for pluss- og minustid (N) | Summen av akkumulert kompensert tid i totalt årsverk (H) og intervallets reguleringstransaksjoner for pluss- og minustid (L og M). |

| Akkumulert total årsverkssaldo, inklusive reguleringstransaksjoner for pluss- og minustid (O) | Summen av akkumulert total årsverkssaldo (I) og intervallets reguleringstransaksjoner for pluss- og minustid (L og M). |

| Akkumulert kompensert tid i offshore årsverk, inklusive intervallets reguleringstransaksjoner for plusstid (P) | Summen av akkumulert kompensert tid i offshore årsverk (J) og intervallets reguleringstransaksjoner for plusstid (L). |

| Akkumulert offshore årsverkssaldo, inklusive intervallets reguleringstransaksjoner for plusstid (Q) | Summen av akkumulert offshore årsverkssaldo (K) og intervallets reguleringstransaksjoner for plusstid (L). |

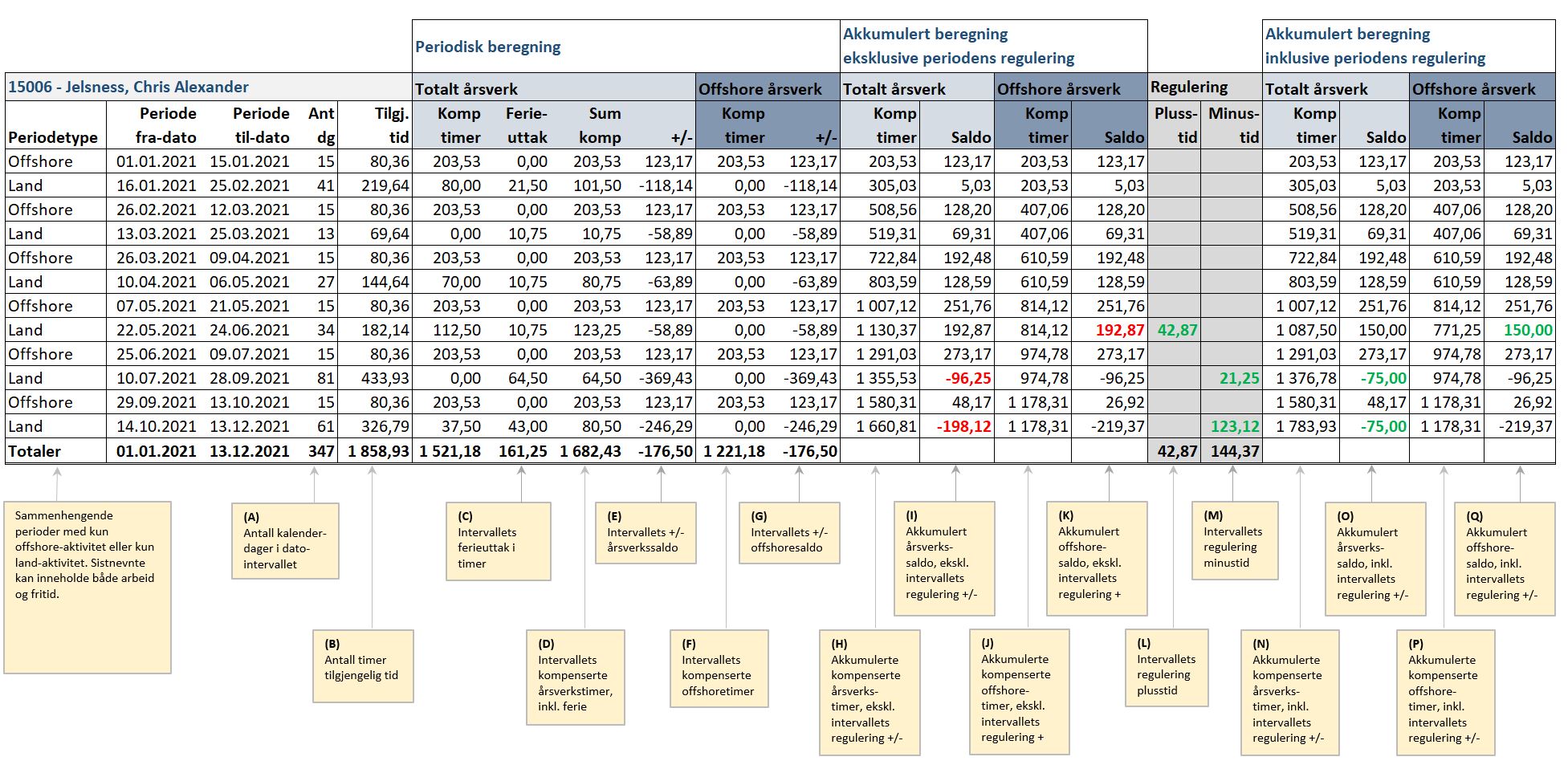

Bokstavreferansene i de ulike beregningsstegene finner du igjen i eksempelet i neste kapittel.

FREMGANGSMÅTE - AVSTEMNING OG OPPGJØR

Beregningene som er beskrevet i forrige kapittel kan gjøres kontinuerlig gjennom avregningsåret, for eksempel månedlig, ukentlig eller en gang per døgn. Beregningsfrekvensen vil avhenge av om du har systemstøtte for avregningen eller om jobben må gjøres manuelt. I tillegg må det tas hensyn til at rammebrudd skal være identifisert og at reguleringstransaksjoner skal skapes så snart som mulig, slik at oppgjør mellom bedriftene og de ansatte kan foretas fortløpende.

Kontrollene av pluss- og minussaldoer utføres hver gang en ny offshoreperiode er påbegynt, dvs. ved overgang fra landperiode til offshoreperiode. Kontrolldato er siste dag i landperioden som forutgår den påbegynte offshoreperioden.

Eksempelet nedenfor viser hvordan avregningen kan presenteres, basert på beregningene vi gjennomgikk i forrige kapittel. Merk at bokstavreferansene i eksempelet henviser til bokstavreferansene fra regnereglene i forrige kapittel.

Det må gjøres regulering/utbetaling av plusstid når akkumulert beregning av offshore årsverkssaldo overstiger 150 timer (eventuelt annen individuell grense) eller når akkumulert total årsverkssaldo blir mindre enn minus 75 timer - før periodens reguleringstransaksjoner for pluss- og minustid.

I eksempelet har vi brudd på grense for plusstid etter landperioden som avsluttes 24.06.2021, hvor offshore årsverkssaldo er på 192,87 timer. Det opprettes en plusstid reguleringstransaksjon på 42,87 timer, som sørger for at offshore årsverkssaldo tilbakestilles til grensen på 150 timer og at den totale årsverkssaldoen reduseres med tilsvarende antall timer. De 42,87 timene skal utbetales som overtid og således unntas fra videre avregning.

Videre har vi i eksempelet to tilfeller av brudd på grense for minustid, etter landperiodene som avsluttes 28.09.2021 og 13.12.2021 hvor total årsverkssaldo henholdsvis er på -96,25 og - 198,12 timer. Det opprettes minustid reguleringstransaksjoner på 21,25 og 123,12 timer, som sørger for at total årsverkssaldo i begge tilfeller tilbakestilles til grensen på -75 timer. Reguleringstransaksjonene for minustid inkluderes i den videre beregningen av totalt årsverk, med timetall tilsvarende reguleringstransaksjonenes timetall.

Klikk på bildet for større versjon.

I virksomheter med mange ansatte kan rapporteringen bli uoversiktlig, med store mengder informasjon per ansatt. Vi anbefaler derfor at det etableres flere rapporteringsløsninger, som baseres på det ferdig beregnede rapporteringsunderlaget. Alternativt kan det etableres rapporteringsmuligheter med ulike utvalgskriterier.

Eksempler:

- Detaljert avstemningsrapport, som vist i eksempelet.

- Forenklet avstemningsrapport, som kun viser tilfeller hvor det er behov for og/eller er utført reguleringer av pluss og minustid.

- Varslingsrapport, som kjøres automatisk og varsler ved identifiserte tilfeller av brudd på grenser for pluss- og minustid.

KONKLUSJON OG ANBEFALINGER

Vi kan få store avvik i beregningen av pluss- og minustid ved bruk av saldobanker, dersom det gjøres feil ved føring av den tiden som skal sørge for at bankene viser riktige saldoer til riktig tid.

Vår alternative modell krever grundige forberedelser og gode datastrukturer. Til gjengjeld får man en enklere oppfølging og stor sikkerhet for korrekt avregning av pluss- og minustid som beskrevet i partsforståelsen, men også for den generelle avregningen av årsverkene.

Les også: Hva er et årsverk?

Lykke til med avregningen!